Sejak diubahnya UU Pajak Pertambahan Nilai (UU PPN) dengan UU Harmonisasi Peraturan Perpajakan, terdapat tiga mekanisme penghitungan PPN. Pertama, mekanisme umum, kedua penghitungan PPN dengan dasar pengenaan nilai lain, dan PPN dengan besaran tertentu.

Apa Itu PPN Besaran Tertentu?

Sesuai Pasal 9A UU PPN, PPN Besaran Tertentu merupakan mekanisme pengenaan PPN khusus untuk penyerahan tertentu. PPN dengan mekanisme ini dipungut oleh Pengusaha Kena Pajak yang:

- mempunyai peredaran usaha dalam 1 tahun buku tidak melebihi jumlah tertentu;

- melakukan kegiatan usaha tertentu; dan/atau

- melakukan penyerahan BKP tertentu dan/atau JKP tertentu.

Mekanisme ini diterapkan sebagai upaya pemerintah memberikan kemudahan dan penyederhanaan administrasi PPN serta rasa keadilan.

PMK Terkait Penyerahan dengan PPN Besaran Tertentu

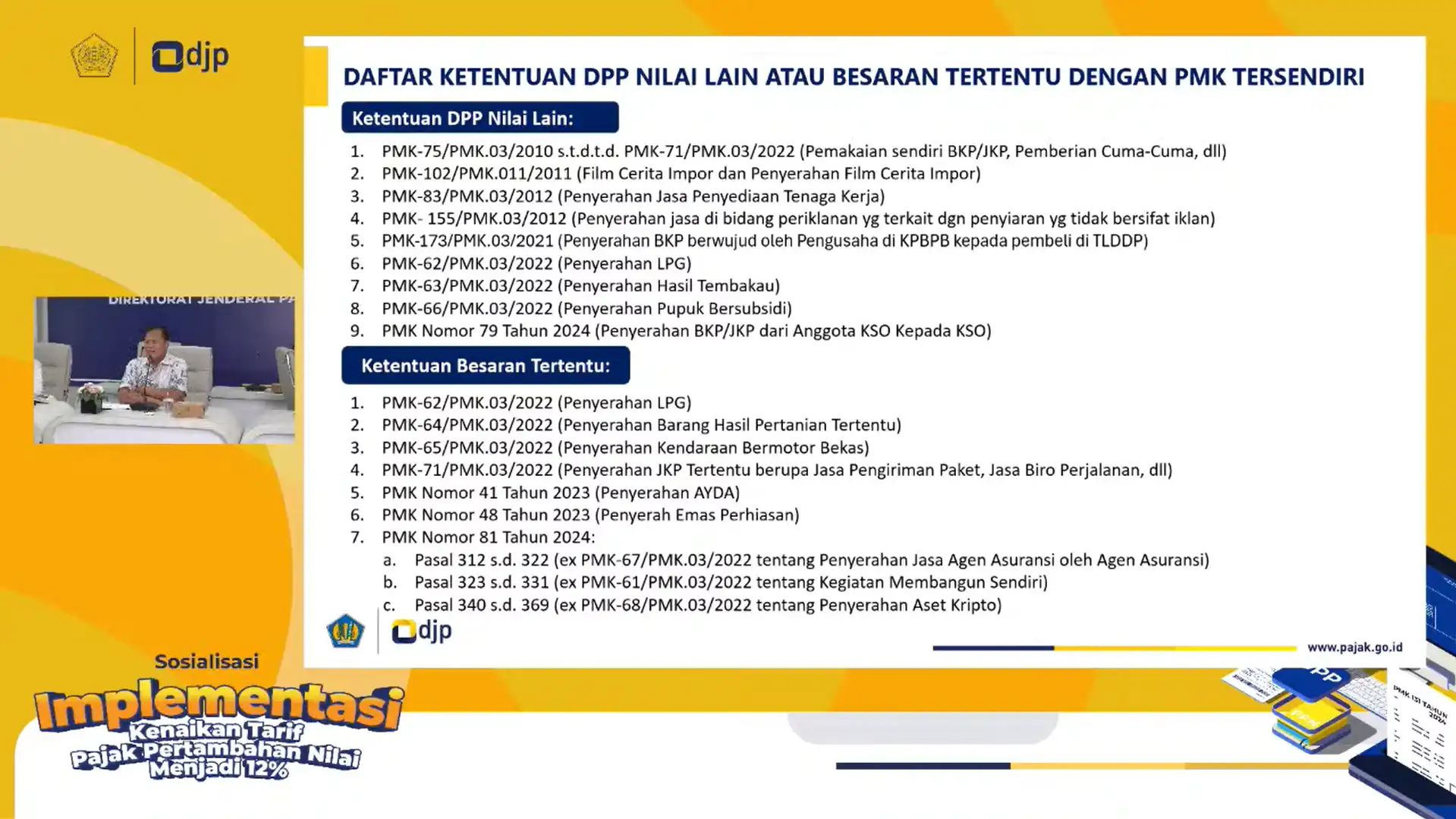

Sebagai pelaksanaan dari Pasal 9A UU PPN, pemerintah telah menerbitkan Peraturan Menteri Keuangan (PMK) yang mengatur penyerahan yang PPN-nya menggunakan besaran tertentu. Mekanisme ini pertama kali diterapkan mulai 1 April 2022 atas beberapa penyerahan antara lain kegiatan membangun sendiri, penyerahan kendaraan bermotor bekas, serta jasa-jasa seperti pengiriman paket dan freight forwarding. PMK yang diterbitkan juga mengakomodasi penghitungan besaran tertentu pada saat tarif PPN sesuai Pasal 7 ayat (1) huruf b UU PPN, yakni 12% yang mulai berlaku 1 Januari 2025. Sebagai contoh, PPN besaran tertentu atas hasil pertanian akan mengalami kenaikan dari 1,1% (10% dari 11%) menjadi 1,2% (10% dari 12%)

Jelang implementasi Coretax, pemerintah kemudian menerbitkan PMK Nomor 81 Tahun 2024 (PMK 81/2024) yang turut mengubah beberapa PMK yang sebelumnya mengatur besaran tertentu. PMK yang diganti adalah PMK Nomor 61/PMK.03/2022 (PPN Kegiatan Membangun Sendiri), PMK Nomor 67/PMK.03/2022 (PPN Jasa Agen Asuransi dan Reasuransi), serta PMK Nomor 68/PMK.03/2022 (PPN terkait Aset Kripto). Namun, PMK 81/2024 tidak mengubah ketentuan penghitungan besaran tertentu pada PMK yang dicabut tersebut.

Pada 31 Desember 2024, pemerintah menyatakan komitmen bahwa tarif PPN 12% hanya berlaku untuk barang mewah. Dalam PMK Nomor 131 Tahun 2024 (PMK 131/2024), diatur bahwa penyerahan barang kena pajak non-mewah serta jasa kena pajak dikenakan PPN menggunakan nilai lain, yaitu 11/12. Meskipun tarif efektif menjadi 11%, secara ketentuan tarif PPN yang berlaku tetap 12%.

PMK ini juga menegaskan bahwa untuk penyerahan yang telah diatur secara khusus menggunakan PMK terkait besaran tertentu, PPN terutang tetap dihitung sesuai dengan ketentuan pada PMK tersebut. Dengan demikian, kenaikan tarif tetap berlaku untuk penyerahan yang menggunakan besaran tertentu. Seperti pada ilustrasi sebelumnya, PPN besaran tertentu untuk hasil pertanian naik dari 1,1% menjadi 1,2%.

Setelah satu bulan lebih berlakunya PMK 131/2024, pemerintah kemudian menerbitkan PMK Nomor 11 Tahun 2025 (PMK 11/2025). PMK ini menjadi “PMK Omnibus” yang mengubah PMK sebelumnya yang mengatur terkait PPN besaran tertentu. Penghitungan besaran tertentu diubah sehingga besaran tertentu yang dipungut secara efektif tidak mengalami perubahan meskipun terjadi kenaikan tarif PPN. Perlu dicatat, meskipun PMK tersebut diundangkan pada tanggal 14 Februari 2025, ketentuan dalam PMK tersebut berlaku mulai 1 Januari 2025.

Penyerahan yang Dikenakan PPN Besaran Tertentu

Hingga 1 Januari 2024, terdapat 13 kelompok penyerahan BKP/JKP yang PPN-nya dipungut menggunakan mekanisme besaran tertentu, yaitu:

- kegiatan membangun sendiri atau KMS;

- penyerahan LPG tertentu;

- barang hasil pertanian tertentu;

- kendaraan bermotor bekas;

- jasa pengiriman paket;

- jasa biro/agen perjalanan wisata;

- jasa freight forwarding;

- jasa penyelenggaraan pemasaran dengan voucer;

- jasa perjalanan ke tempat lain dalam perjalanan ibadah keagamaan;

- perdagangan aset kripto;

- jasa agen asuransi;

- penyerahan agunan yang diambil alih (AYDA); dan

- penyerahan sehubungan dengan emas perhiasan.

Kegiatan Membangun Sendiri (KMS)

Pemungutan PPN atas kegiatan membangun sendiri (KMS) dilakukan sebagai bentuk keadilan, khususnya untuk usaha jasa konstruksi yang dalam penyerahannya dipungut PPN. PPN KMS diatur dalam PMK 81/2024. PPN Besaran Tertentu atas KMS adalah 20% dikali 11/12 dari tarif PPN (12%), sehingga tarif efektifnya adalah 2,2%.

PPN KMS = 2,2% x jumlah biaya yang dikeluarkan dan/atau yang dibayarkan, tidak termasuk biaya perolehan tanah.

Penyerahan LPG Tertentu

Peraturan Menteri Keuangan Nomor 62/PMK.03/2022 mengatur tentang PPN besaran tertentu atas penyerahan LPG Tertentu. LPG tertentu yang dimaksud adalah LPG yang masih diberikan subsidi oleh pemerintah. Pemungutan besaran tertentu dilakukan di titik serah pangkalan/agen. Contohnya, penyerahan dari pangkalan ke agen, atau dari agen ke konsumen akhir. PPN Besaran Tertentu atas penyerahan LPG tertentu di titik serah pangkalan/agen adalah 1,1/101,1.

PPN LPG Tertentu = 1,1/101,1 x Selisih Harga Jual Pangkalan – Harga Jual Agen

Barang Hasil Pertanian Tertentu

Dalam lampiran PMK Nomor 64/PMK.03/2022, barang hasil pertanian yang dikenakan PPN Besaran Tertentu dibagi ke dalam empat kelompok, yakni hasil perkebunan, tanaman pangan, tanaman hias dan obat, dan hasil hutan. Artikel ini membahas lebih detail mengenai PPN atas barang hasil pertanian tertentu. PPN Besaran Tertentu atas penyerahan hasil pertanian tertentu adalah 10% dikali 11/12 dari tarif PPN (12%), sehingga tarif efektifnya adalah 1,1%.

PPN Hasil Pertanian Tertentu = 1,1% x DPP

Kendaraan Bermotor Bekas

Penyerahan kendaraan bekas dipungut PPN sesuai dengan ketentuan PMK Nomor 65/PMK.03/2022. Dalam penghitungan PPN atas penyerahan kendaraan bekas, PPN Besaran Tertentu dihitung dari 10% dikali 11/12 dari tarif PPN (12%) sehingga tarif efektifnya adalah 1,1%.

PPN Kendaraan Bermotor Bekas = 1,1% x DPP

Jasa Kena Pajak Tertentu

Terdapat 5 jenis jasa kena pajak tertentu yang dikenakan PPN besaran tertentu. Kelima jenis jasa tersebut yakni:

- jasa pengiriman paket;

- jasa biro perjalanan wisata dan/atau jasa agen perjalanan wisata;

- jasa pengurusan transportasi (freight forwarding);

- jasa penyelenggaraan perjalanan ibadah keagamaan yang juga menyelenggarakan perjalanan ke tempat lain; dan

- jasa penyelenggaraan yang menyangkut pemasaran dengan media voucer, layanan transaksi pembayaran terkait dengan distribusi voucer, dan program loyalitas dan penghargaan pelanggan (consumer loyalty/reward program).

Pengenaan PPN atas kelima jasa tersebut diatur pada PMK Nomor 71/PMK.03/2022. PPN Besaran Tertentu atas jasa tersebut adalah sebagai berikut:

| Jenis Penyerahan | Tarif Besaran Tertentu per 1 Januari 2025 (Setelah PMK 11/2025 berlaku) |

|---|---|

| Jasa Pengiriman Paket | 10% dikali 11/12 dari tarif PPN (1,1%) |

| Jasa Biro/Agen Perjalanan Wisata | 10% dikali 11/12 dari tarif PPN (1,1%) |

| Jasa Freight Forwarding | 10% dikali 11/12 dari tarif PPN (1,1%) |

| Jasa Penyelenggaraan Pemasaran dengan Voucer | 10% dikali 11/12 dari tarif PPN (1,1%) |

| Jasa Perjalanan ke Tempat Lain dalam Perjalanan Ibadah Keagamaan (Dirinci) | 10% dikali 11/12 dari tarif PPN (1,1%) |

| Jasa Perjalanan ke Tempat Lain dalam Perjalanan Ibadah Keagamaan (Tidak Dirinci) | 5% dikali 11/12 dari tarif PPN (0,55%) |

Aset Kripto

Dalam transaksi kripto, terdapat penyerahan yang PPN-nya dihitung menggunakan besaran tertentu yakni perdagangan aset kripto dan jasa mining. Berikut adalah tarif yang berlaku.

| Jenis Penyerahan | Tarif Besaran Tertentu per 1 Januari 2025 (Setelah PMK 11/2025 berlaku) |

|---|---|

| Perdagangan Aset Kripto, Jasa Penyediaan Sarana Transaksi Kripto, Jasa Verifikasi, Jasa Manajemen kelompok penambang aset kripto (PPMSE merupakan Pedagang Fisik Aset Kripto (PFAK)) | 1% x 11/12 x tarif PPN (0,11%) |

| Perdagangan Aset Kripto, Jasa Penyediaan Sarana Transaksi Kripto, Jasa Verifikasi, Jasa Manajemen kelompok penambang aset kripto (PPMSE bukan merupakan Pedagang Fisik Aset Kripto (PFAK)) | 2% x 11/12 x tarif PPN (0,22%) |

| Jasa verifikasi transaksi Aset Kripto dan/atau jasa manajemen kelompok Penambang Aset Kripto (mining pool) oleh Penambang Aset Kripto | 10% dikali 11/12 dari tarif PPN (1,1%) |

Jasa Agen Asuransi

Dalam PMK 81/2024, terdapat tiga jasa berkaitan dengan asuransi yang dikenakan PPN. Ketiga jasa tersebut adalah jasa agen asuransi, jasa pialang asuransi, dan jasa pialang reasuransi. Masing-masing dikenakan PPN sebesar besaran tertentu dengan tarif sebagai berikut.

- Jasa agen asuransi, 10% dikali 11/12 dari tarif PPN atau secara efektif 1,1%;

- Jasa pialang asuransi dan reasuransi, 20% dikali 11/12 dari tarif PPN atau secara efektif 1,1%.

Penyerahan Agunan yang Diambil Alih (AYDA)

Penyerahan agunan yang diambil alih (AYDA) oleh kreditur kepada pembeli agunan termasuk dalam pengertian penyerahan barang kena pajak (BKP) yang dikenai PPN. PPN atas AYDA dipungut dengan besaran tertentu yakni 10% x 11/12 x tarif PPN sehingga tarif efektinya adalah 1,1%.

PPN AYDA = 1,1% x Harga Jual Agunan

Penyerahan Terkait Emas Perhiasan

PMK Nomor 48 Tahun 2023 mengatur pengenaan PPN dalam penyerahan terkait emas perhiasan. Penyerahan yang dikenakan PPN Besaran Tertentu antara lain:

- Penyerahan oleh PKP Pabrikan Emas Perhiasan kepada pabrikan lain atau pedagang, sebesar 10% x 11/12 x tarif PPN atau secara efektif 1,1%; dan

- Penyerahan oleh PKP Pabrikan Emas Perhiasan kepada konsumen akhir, sebesar 15% x 11/12 x tarif PPN atau secara efektif 1,65%.

Kode Faktur PPN Besaran Tertentu dan Pengkreditan Pajak Masukan

Kode faktur pajak untuk PPN Besaran Tertentu adalah 05. Pemungut PPN harus membuat faktur pajak dengan kode transaksi yang sesuai. Jika tidak, faktur pajak dianggap sebagai faktur pajak tidak lengkap, dan dikenakan sanksi sesuai Pasal 14 ayat (4) UU KUP, yakni denda 1% dari DPP.

Pengkreditan pajak masukan penyerahan PPN Besaran Tertentu diatur dalam Pasal 9A ayat (2) UU PPN. Disebutkan bahwa pajak masukan atas perolehan BKP/JKP, impor BKP, pemanfaatan BKP tidak berwujud, dan/atau pemanfaatan JKP dari luar daerah pabean, yang berhubungan dengan penyerahan oleh PKP yang memungut besaran tertentu, tidak dapat dikreditkan.

Per 1 Januari 2025, pembuatan faktur pajak dilakukan melalui aplikasi Coretax. Lihat panduannya pada artikel berikut ini: Membuat Faktur Pajak Besaran Tertentu di Coretax

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Membuat Faktur Pajak Besaran Tertentu di Coretax

Tax Learning12 Februari 2025

PPN KMS Tetap 2,2%, Berlaku Mundur Mulai 1 Januari 2025

Tax Alert10 Februari 2025